L’Agenzia delle Entrate ha aggiornato con le ultime novità introdotte dalla Legge di Bilancio 2019 tre guide fiscali:

- Ristrutturazioni edilizie: Le agevolazioni fiscali

- Bonus mobili ed elettrodomestici.

Vediamo in estrema sintesi i tratti principali di queste agevolazioni fiscali e alleghiamo le guide complete.

Scarica la guida completa per:

Bonus mobili in sintesi

Si può usufruire della detrazione Irpef del 50% per l’acquisto di mobili e di grandi elettrodomestici di classe non inferiore alla A+ (A per i forni), destinati ad arredare un immobile oggetto di ristrutturazione.

L’agevolazione è stata prorogata dalla recente legge di bilancio anche per gli acquisti che si effettuano nel 2019, ma può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato non prima del 1° gennaio 2018. Per gli acquisti effettuati nel 2018, invece, è possibile fruire della detrazione solo se l’intervento di ristrutturazione è iniziato in data non anteriore al 1° gennaio 2017.

La detrazione si ottiene indicando le spese sostenute nella dichiarazione dei redditi (modello 730 o modello Redditi persone fisiche).

Bonus ristrutturazioni edilizie in sintesi

Per i lavori effettuati sulle singole unità abitative è possibile usufruire delle seguenti detrazioni:

- 50% delle spese sostenute (bonifici effettuati) dal 26 giugno 2012 al 31 dicembre 2019, con un limite massimo di spesa di 96.000 euro per ciascuna unità immobiliare;

- 36%, con il limite massimo di spesa di 48.000 euro per unità immobiliare, delle somme che saranno pagate dal 1° gennaio 2020 (salvo probabile proroga della maggiorazione al 50%).

L’agevolazione può essere richiesta per le spese sostenute nell’anno, secondo il criterio di cassa, e va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.

Bonus risparmio energetico

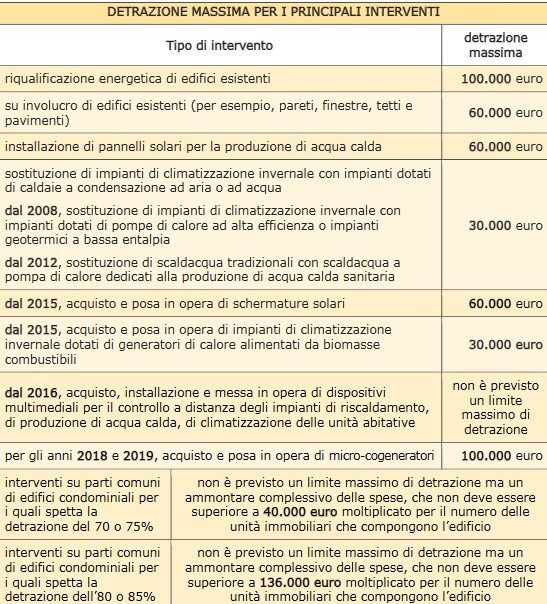

L’agevolazione fiscale consiste in detrazioni dall’Irpef (Imposta sul reddito delle persone fisiche) o dall’Ires (Imposta sul reddito delle società) ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

In particolare, le detrazioni sono riconosciute se le spese sono state sostenute per:

- la riduzione del fabbisogno energetico per il riscaldamento il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi)

- l’installazione di pannelli solari;

- la sostituzione degli impianti di climatizzazione invernale.

Per le spese sostenute dal 1° gennaio 2015 al 31 dicembre 2019, l’agevolazione è prevista anche per l’acquisto e la posa in opera:

- delle schermature solari indicate nell’allegato M del decreto legislativo n. 311/2006, fino a un valore massimo della detrazione di 60.000 euro;

- di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, fino a un valore massimo della detrazione di 30.000 euro.

Inoltre, la detrazione è stata estesa anche alle spese effettuate, tra il 1° gennaio 2016 e il 31 dicembre 2019, per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, produzione di acqua calda o climatizzazione delle unità abitative, finalizzati ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento più efficiente degli impianti.

Infine, per gli anni 2018 e 2019 è prevista anche:

- per l’acquisto e la posa in opera di micro-cogeneratori, in sostituzione di impianti esistenti

- per la sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi

- per l’acquisto e la posa in opera di generatori d’aria calda a condensazione

Le percentuali di detrazione variano a seconda che l’intervento riguardi la singola unità immobiliare o gli edifici condominiali e dell’anno in cui è stato effettuato.

Le detrazioni, da ripartire in 10 rate annuali di pari importo, sono riconosciute nelle seguenti misure:

- 55% delle spese sostenute fino al 5 giugno 2013

- 65% delle spese sostenute dal 6 giugno 2013 al 31 dicembre 2019 per interventi sulle singole unità immobiliari.

La detrazione è ridotta al 50% per le spese, sostenute dal 1º gennaio 2018, relative agli interventi di:

- acquisto e posa in opera di finestre comprensive di infissi

- acquisto e posa in opera di schermature solari

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione almeno in classe A (prevista dal regolamento UE n. 811/2013) o con impianti dotati di generatori di calore alimentati da biomasse combustibili.

Per le caldaie a condensazione si può continuare a usufruire della detrazione del 65% nel caso in cui, oltre ad essere almeno in classe A, siano dotate di sistemi di termoregolazione evoluti (appartenenti alle classi V, VI o VIII della comunicazione della Commissione 2014/C 207/02)

65% delle spese sostenute dal 6 giugno 2013 al 31 dicembre 2021 per interventi sulle parti comuni degli edifici condominiali e per quelli che interessano tutte le unità immobiliari di cui si compone il singolo condominio. Anche per gli interventi sulle parti comuni degli edifici condominiali la detrazione è ridotta al 50% per le spese sostenute dal 1º gennaio 2018 riguardanti l’acquisto e la posa in opera di finestre comprensive di infissi, di schermature solari, o la sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione almeno in classe A o con impianti dotati di generatori di calore alimentati da biomasse combustibili.

65% delle spese sostenute dal 1° gennaio 2018 al 31 dicembre 2019 per:

- l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti e fino a un valore massimo della detrazione di 100.000 euro (per beneficiare della detrazione è necessario che gli interventi effettuati portino a un risparmio di energia primaria pari almeno al 20%);

- gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

- l’acquisto e posa in opera di generatori d’aria calda a condensazione.

Maggiorazioni per i condomini

L’Agenzia delle Entrate ricorda poi che dal 2017 sono previste detrazioni più elevate per gli interventi di riqualificazione energetica di parti comuni degli edifici condominiali attraverso i quali si raggiungono determinati indici di prestazione energetica.

In particolare, la detrazione, da ripartire sempre in 10 rate annuali di pari importo, spetta nelle seguenti misure:

- 70%, se gli interventi interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dello stesso edificio;

- 75%, quando gli interventi sono diretti a migliorare la prestazione energetica invernale ed estiva e purché conseguano almeno la qualità media indicata nel decreto del Ministro dello sviluppo economico del 26 giugno 2015 (Linee guida nazionali per la certificazione energetica).

Queste maggiori detrazioni valgono per le spese effettuate tra il 1° gennaio 2017 e il 31 dicembre 2021 e vanno calcolate su un ammontare complessivo non superiore a 40.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

Inoltre, le detrazioni del 70 e del 75% per gli interventi sulle parti comuni aumentano se vengono realizzati in edifici appartenenti alle zone sismiche 1, 2 o 3 e sono finalizzati anche alla riduzione del rischio sismico.In particolare, si può usufruire di una detrazione dell’80% se i lavori effettuati comportano il passaggio a una classe di rischio inferiore, dell’85% con la riduzione di 2 o più classi di rischio sismico.

In questi casi, il limite massimo di spesa consentito è di 136.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio. Di seguito una tabella riepilogativa della detrazione massima ottenibile per ogni tipo di intervento: